好意思联储在惦记什么?1月纪要最大无意:有计划暂停或放缓缩表

转自:财联社

财联社2月20日讯(剪辑 潇湘)好意思债收益率周三尾盘出现彰着回落,因今日公布的好意思联储1月纪要固然在利率和通胀措辞方面清寒亮点,但却无意败走漏了一处细节:联储方案者有计划了是否应该放缓或暂停缩减钞票欠债表。

好意思联储纪要骄气,多位参与者指出,在债务上限问题得到处理之前,斟酌暂停或减缓钞票欠债表缩减可能是符合的。

说念明证券好意思国利率策略期骗Gennadiy Goldberg示意,“财政部需要刊行的债务减少了,这对市集来说是利好。”不外他也合计这个音问令东说念主感到无意,因为直到周三之前,好意思联储似乎一直齐很思全速鼓吹缩表蓄意。

行动量化紧缩蓄意的一部分,好意思联储自2022年6月以来一直让其钞票欠债表中的部分债券到期不续,而无须回笼资金购买新债。放缓或暂停这一排动天然将利好好意思国国债,因好意思联储收复对好意思国政府债券的再投资,可能会减少财政部需要刊行债务的范畴。

规划词,纪要短暂骄气暂停或放缓缩表的有计划已经被摆上了好意思联储官员的会议桌,依然颇有令东说念主感到诧异。那么,那些残酷此举的好意思联储官员究竟是怎样考量的呢?他们又究竟在惦记些什么呢?

好意思联储官员在惦记什么?

纪要骄气,好意思联储官员合计,在好意思国政府就开销蓄意争论持续且法定借钱上限将影响财政部怎样管束现款的情况下,思要取得对市集流动性的明晰解读已成为一项挑战。

换言之,不少好意思联储官员惦记的是,在债务上限问题的侵略下,很难知说念金融市集是否依然具有充足的流动性。而这关于好意思联储握续减少其好意思国国债和典质贷款债券握有量至关进击。

到现在为止,量化紧缩战略已使好意思联储握有的债券范畴从2022年的9万亿好意思元的峰值缩减了逾2万亿好意思元。好意思联储官员一直强调,这还是由主如果时期性的——固然量化紧缩战略是在好意思联储加息期间启动的,但官员们持久以来长久辩称,缩减债券握有量对金融体系险些莫得可意料的影响。

规划词尽管如斯,好意思联储官员关于何时应住手量化紧缩其实仍一直颇为敏锐,并正在密切饶恕一系列市集流动性办法,以判断市集是否正出现流动性垂危的情况。

好意思联储缩表的指引原则是将银行准备金供给从“饱和”景况滚动为“充足”景况,即在“短缺”之前就限度缩表,以尽力幸免相通2019年9月的事件重演。那时在量化紧缩战略的临了阶段,过多的流动性被从金融系统中抽出,迫使好意思联储不得不转而积极地从头注入流动性。

债务上限困局

而现在握续存在的债务上限问题,天然可能加大好意思联储判断的难度。现在,好意思国财政部已经用掉了跳跃70%的债务上限颠倒要领,这些要领旨在延伸债务上限机制下的借钱权限,财政部同期已初始削减短期国库券供应并减少TGA现款余额。

好意思国政府和国会陷于债务上限僵局的时期越长,流入金融系统的现款就会越多(从TGA账户中流出),从而东说念主为地加多银行储备金并笼罩货币市集的果然信号,而当一朝最终已毕债务上限左券,好意思国财政部从头积存现款储备时,银行准备金则又可能急速骤降,从而令好意思联储措手不足,甚而重演相通六年前缩表失控回购市集利率飙升的表象。

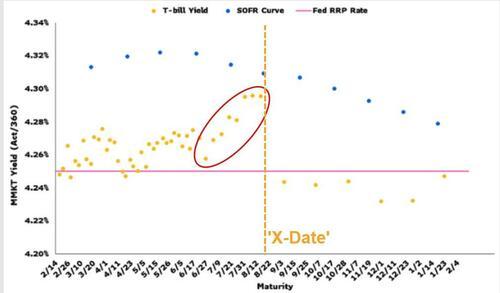

事实上,现在好意思国短期国库券的收益率弧线已经出现了一定的误会表象。如下图所示,在面对市集颇为惦记的债务上限“X日”前到期的债券里,收益率出现了反常的攀升。

天然,至少就脚下而言,好意思联储关于暂停或放缓缩表的有计划,可能暂时还惟一处于一个初步的探讨阶段。

记性好的投资者可能还有印象,好意思联储主席鲍威尔上周在国会的证词演讲中,还曾示意央行的缩减钞票欠债表程度并不会无意限度。鲍威尔那时称,“我合计咱们在减少央行债券握有范畴方面,还有一段路要走,现在还莫得迹象标明市集流动性已经缩减到足以影响好意思联储减握国债和典质贷款债券的程度。”

无论怎样,1月的会议纪要只是只是对好意思联储1月议息会议时有计划本色的总结(这个时期点还在鲍威尔的国会山之行前),好意思联储的方案层是否十足撑握暂停或放缓缩表的残酷,现在还有待不雅察。近来,大大宗华尔街策略师齐推迟了对好意思联储限度QT战略时期的预期,其中几位策略师预测好意思联储将在2025年下半年甚而更晚才会限度QT战略。

说念明证券好意思国利率策略期骗Gennadiy Goldberg示意,“这里的关键点是,量化紧缩可能会比之前预期的稍早限度。这对好意思国国债来说应该是温暖利多的。”不外,该公司现在瞻望量化紧缩将在9月限度。

Goldberg指出,“会议纪要标明的是‘救急蓄意’,而不是基线不雅点的转换。这是好意思联储为将来所作念的准备。”

(财联社 潇湘)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:于健 SF069